Бухгалтерський облік є фундаментальною частиною будь-якої фінансової діяльності. Для державних установ та підприємств важливим нормативним документом є Наказ 130 Міністерства фінансів України, який регламентує ведення бухгалтерського обліку, включаючи порядок обліку запасів, складський облік та документальне оформлення господарських операцій.

Відповідно до цього наказу, усі операції з надходженням, переміщенням, списанням та використанням запасів повинні оформлюватися належним чином, з дотриманням встановлених форм документів. Це дозволяє забезпечити повний контроль за рухом матеріальних цінностей, своєчасне складання звітності та виконання вимог законодавства.

Облік запасів згідно з Наказом 130

Облік запасів - це система реєстрації всіх надходжень, використання та списання матеріальних цінностей на підприємстві чи в установі. Облік запасів за Наказом 130 охоплює як рух окремих груп товарно-матеріальних цінностей, так і їх загальну оцінку на кінець звітного періоду.

Головною метою обліку запасів є:

- Забезпечення правдивості даних про залишки на складі;

- Контроль за використанням матеріальних ресурсів;

- Підготовка фінансової та управлінської звітності;

- Запобігання втратам та зловживанням;

- Оптимізація закупівель і планування витрат.

Облік запасів ведеться на основі первинних документів, таких як накладні, акти прийняття-передання, платіжні документи та інші матеріали, що підтверджують рух ресурсів.

Порядок ведення складського обліку запасів

Складський облік запасів - це контроль над матеріальною частиною підприємства, який дає змогу відстежувати залишки, їх розподіл між підрозділами, переміщеннями всередині організації та списання.

На практиці складський облік запасів включає:

- Облік внутрішніх переміщень між підрозділами;

- Реєстрація всіх надходжень на склад;

- Контроль за використанням та списанням ресурсів;

- Відображення залишків запасів в управлінській та фінансовій звітності;

- Проведення інвентаризації для підтвердження вірогідності даних.

Ведення складського обліку запасів за Наказом 130 передбачає дисципліну та прозорість у роботі установи, дає змогу уникнути нестач та надлишкових закупівель, забезпечує відповідальність фінансової звітності за вимогами законодавства.

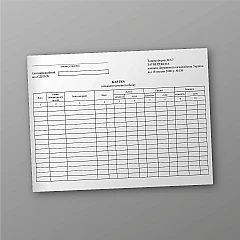

Книга складського обліку запасів

Одним з головних елементів бухгалтерського обліку запасів є книга складського обліку запасів. Ця книга фіксує рух матеріальних цінностей у хронологічному порядку і є обов’язковим елементом для ведення у всіх державних установах та підприємствах, що застосовуються Наказом 130.

У книзі складського обліку запасів фіксують усю необхідну інформацію про рух матеріальних цінностей: дату проведення операції, номер документа, назву запасів, їхню кількість, ціну, суму та залишок після здійснення операції, а також підписи відповідальних осіб, які підтверджують правильність зроблених записів. Така книга повинна бути належним чином підготовлена - пронумерована, прошнурована, засвідчена печаткою установи та передана матеріально відповідальній особі під підпис. Саме вона є основою для формування внутрішньої звітності, проведення інвентаризації та підтвердження руху запасів під час будь-яких перевірок, забезпечуючи прозорість та контроль за використанням матеріальних ресурсів.

Що регламентує Наказ 130 у сфері обліку запасів

Наказ 130 встановлює єдині правила для всіх бюджетних установ, визначаючи, як має здійснюватися класифікація запасів, їх оприбуткування, переміщення між підрозділами, списання матеріальних цінностей, документальне оформлення всіх операцій, а також ведення складського обліку та формування первинних документів. Завдяки цьому документу забезпечується уніфікований підхід до облікових процесів у державних установах, що гарантує прозорість, порядок та правильність фінансової звітності.

Правильне заповнення книги складського обліку запасів

Заповнення книги складського обліку запасів вимагає точності та дотримання правил:

- Реєстрація надходжень

На підставі актів або накладних у книгу вносять матеріали, що надійшли на склад. Вноситься ціна, загальна сума та кількість. - Видача запасів у підрозділи

При видачі запасів оформляється вимога, дані вносяться у книгу та вираховуються залишки. - Списання товарів

Списання відбуваються за актами, які затвердження комісією з вказаними причинами непридатності або використання. - Ведення залишків

Після кожної операції вписується залишок товарів, що допомагає контролювати фактичну наявність запасів.

Інвентаризація запасів згідно з Наказом 130

Інвентаризація - це важлива частина проведення та контролю обліку запасів, яка проводиться:

- При зміні матеріально відповідальної особи;

- Перед складанням річної звітності;

- У разі нестачі або крадіжок;

- За рішенням керівництва.

Під час інвентаризації дані книги складського обліку запасів порівнюється з фактичним залишком товарів на підприємстві.

Помилки при веденні обліку запасів

Практика показує, що установи часто допускають порушення, серед яких ведення книги складського обліку без підпису відповідальної особи, відсутність належно оформлених документів на списання, несвоєчасне внесення записів, помилки у номенклатурі матеріалів та невідповідність даних книги фактичним залишкам на складі. Такі недоліки можуть призвести до зауважень під час перевірок і навіть стати підставою для штрафних санкцій, адже вони свідчать про порушення правил обліку запасів та неналежну організацію внутрішнього контролю.

Де купити книги бухобліку?

Для коректного ведення бухгалтерського та складського обліку установам необхідно використовувати офіційні облікові форми, зокрема книгу складського обліку запасів, журнали обліку матеріальних цінностей, книги для фіксації руху матеріалів, накладні, акти, вимоги та інші бланки, передбачені нормативами. На сайті Ukroblik доступні всі потрібні документи, що повністю відповідають вимогам Наказу 130 і забезпечують правильну організацію обліку.

Покупці отримують офіційні форми, виготовлені згідно з державними стандартами, на щільному папері та з надійною прошивкою і нумерацією, а також можуть розраховувати на швидку доставку по Україні та великий вибір бухгалтерських і складських книг. Завдяки цьому Ukroblik стає оптимальним рішенням для бюджетних установ, навчальних закладів, лікарень, комунальних підприємств та всіх організацій, які ведуть облік запасів відповідно до Наказу 130.