Наказ 728 «Про затвердження змін до деяких нормативно-правових актів з питань бухгалтерського обліку» є важливим документом для українських підприємств і установ. Він впливає на систематизацію та ведення бухгалтерської документації, що є основою для фінансового управління.

Наказ 728 Бухгалтерській облік

Наказ 728 Бухоблік було затверджено для впорядкування процесів бухгалтерського обліку відповідно до міжнародних стандартів та змін в економічному законодавстві України. Документ охоплює кілька основних напрямків, серед яких:

- Модернізація облікових процедур — внесення змін у правила ведення бухгалтерських документів для підприємств різних форм власності.

- Уніфікація облікових стандартів — приведення норм обліку у відповідність до міжнародних стандартів.

- Оптимізація контролю — полегшення перевірок підприємств та інституцій, що ведуть облік, завдяки більш чітким критеріям контролю та обліку.

Документ регулює декілька ключових аспектів обліку, які мають суттєве значення для бізнесу:

Книги обліку доходів і витрат — відповідно до змін, введених Наказом 728, встановлено нові вимоги до ведення облікових книг для підприємств, які займаються обліком своїх фінансових операцій.

Формування фінансової звітності — наказ впорядковує процес підготовки та подачі звітності, зокрема через електронні системи, що спрощує роботу бухгалтерів та аудитів.

Система внутрішнього контролю — Наказ встановлює критерії для формування внутрішньої контрольної системи підприємств, що є важливим для вчасного виявлення можливих помилок у фінансовій звітності.

Одним із ключових питань, що регулюється Наказом 728, є ведення Книг обліку доходів і витрат. Від правильного ведення цих книг залежить коректність фінансової звітності, тому зміни в цій сфері є надзвичайно важливими для бізнесу.

Книги обліку доходів і витрат

спеціальний обліковий документ, який ведеться для фіксації всіх фінансових операцій, що пов'язані з доходами та витратами підприємства. Основною метою ведення цієї книги є забезпечення коректного нарахування податків і зборів. Згідно з Наказом 728, зміни передбачають більш детальне ведення цієї книги та можливість автоматизованого обліку в електронній формі.

Основні нововведення для Книг обліку доходів і витрат:

- Електронна форма ведення — Наказ 728 передбачає можливість ведення Книг обліку доходів і витрат в електронній формі, що значно спрощує роботу бухгалтерів, дозволяючи уникати паперової бюрократії.

- Удосконалення класифікації витрат — відповідно до нових стандартів, підприємствам необхідно більш чітко розділяти витрати за категоріями, що покращує процес формування звітності.

- Актуалізація строків подачі звітності — відповідно до змін, підприємства мають дотримуватися чітких строків подачі Книг обліку для податкової інспекції, що дозволяє уникнути штрафів і санкцій.

Залежно від типу підприємства (фізична особа-підприємець, юридична особа тощо), вимоги до ведення Книг обліку доходів і витрат можуть варіюватися. Наприклад, для ФОПів спрощеної системи оподаткування передбачено менш складні форми обліку, тоді як для великих підприємств облік є значно детальнішим.

Особливості обліку для різних типів підприємств

Облік доходів і витрат для ФОПів. Фізичні особи-підприємці, які перебувають на спрощеній системі оподаткування, також повинні вести Книги обліку доходів і витрат. Згідно з Наказом 728, такі підприємці мають можливість вести електронний облік, що полегшує роботу і зменшує потребу в паперовій документації.

Облік для юридичних осіб. Для юридичних осіб Наказ 728 передбачає більш детальне ведення обліку доходів і витрат. Важливими аспектами є класифікація витрат за статтями та формування фінансових звітів за міжнародними стандартами.

Наказ 728 Бухоблік має суттєвий вплив на діяльність українських підприємств. Основними аспектами цього впливу є:

- Покращення фінансової прозорості — завдяки чітким вимогам до ведення обліку, підприємства можуть підвищити рівень прозорості своїх фінансових операцій.

- Зменшення бюрократії — впровадження електронних форм обліку та звітності дозволяє значно скоротити кількість паперової документації, що полегшує роботу бухгалтерії.

- Оптимізація облікових процесів — уніфікація стандартів обліку дозволяє зменшити витрати на облік та покращити його ефективність.

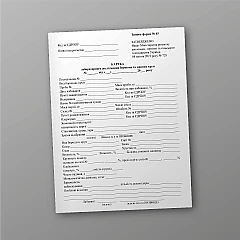

Ведення облікової документації, зокрема журналу реєстрації зважування вантажів на вагонних вагах, є ключовим аспектом управління вантажоперевезеннями на підприємствах, які працюють з великими обсягами матеріалів. Відповідно до Наказу 728 Міністерства фінансів України, цей документ регламентує порядок ведення бухгалтерського обліку на підприємствах та містить вимоги до облікових записів, зокрема щодо зважування вантажів.

Цей документ, який використовується для обліку маси вантажів, що надходять на підприємство чи відправляються з нього за допомогою залізничного транспорту. Він є частиною обов'язкової бухгалтерської документації, яка дозволяє підприємству контролювати кількість вантажів, а також правильно відображати ці дані в обліковій та фінансовій звітності.

Згідно з Наказом 728, журнал реєстрації зважування повинен вестися відповідальною особою, яка контролює процеси приймання та відправки вантажів. Він має бути заповнений правильно, без виправлень, із дотриманням таких вимог:

- Актуальність та точність записів — усі дані повинні вноситися одразу після проведення зважування, щоб уникнути помилок і неточностей.

- Зберігання даних — журнал є обов'язковим до зберігання протягом певного терміну (відповідно до чинного законодавства), оскільки він може бути затребуваний під час перевірок або для аудитів.

- Відповідальність — особа, відповідальна за зважування та ведення журналу, повинна мати відповідні повноваження і забезпечувати повну відповідність даних у журналі фактичному стану речей.

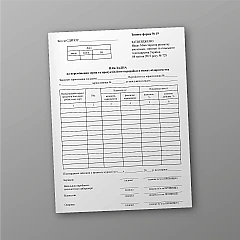

Журнал реєстрації зважування вантажів на автомобільних вагах, Наказ 728

Журнал реєстрації зважування вантажів на автомобільних вагах — це документ, який використовується для фіксації інформації про зважування вантажів, що транспортуються автомобільним транспортом. Він є обов’язковим документом для підприємств, які займаються перевезенням і обліком великих обсягів вантажів.

Основна мета журналу — забезпечити точний контроль за кількістю матеріальних ресурсів, що надходять або відправляються з підприємства за допомогою автомобільного транспорту. Журнал реєстрації зважування вантажів на автомобільних вагах є важливою складовою системи бухгалтерського обліку. Він дозволяє підприємству:

- Контролювати кількість вантажів, що надходять і відправляються, забезпечуючи точність обліку матеріальних ресурсів.

- Забезпечувати фінансову прозорість — точні дані про вагу вантажів є основою для правильного нарахування податків, формування фінансової звітності та контролю витрат.

- Документально підтверджувати здійснені операції — журнал може бути використаний для проведення внутрішніх або зовнішніх перевірок з боку контролюючих органів, що підтверджує відповідність підприємства вимогам законодавства.

Для забезпечення відповідності вимогам законодавства, підприємствам необхідно використовувати правильно оформлені журнали. Один із найзручніших способів придбати такі журнали — це замовити їх через онлайн-майданчики, зокрема на ukroblik.com.ua.

ukroblik.com.ua — це спеціалізований інтернет-магазин, який пропонує широкий вибір облікових журналів та іншої документації, необхідної для підприємств і установ, згідно з чинними нормативно-правовими актами України.