Бухгалтерский учет Приказ 352

В современных условиях хозяйственной деятельности каждого компании, независимо от формы принадлежности, принципиальное место занимает четкий и системный учет главных средств. Это позволяет вести эффективное управление активами, контролировать их движение, обеспечивать вероятность бухгалтерского учета и отчетности. Одним из главных документов, регламентирующих порядок такого учета, является инвентарная карточка учета основных средств, которая ведется по Приказу 352 и заполняется по форме 03-6.

Основные положения Приказа 352 и значение Формы 03-6

Приказ 352 определяет, что Форма 03-6 (инвентарная карточка) применяется для ведения учета всех видов основных средств - зданий, сооружений, машин, транспортных средств, офисного оборудования, инвентаря и другого имущества.

Инвентарная карта является основным документом, в котором отображаются все показатели объекта:

- Инвентарный номер;

- Наименование и краткая характеристика;

- Место расположения;

- Дата ввода в эксплуатацию;

- Первоначальная (балансовая) стоимость;

- Сумма износа;

- Материально-ответственное лицо;

- Происходящие изменения в течение срока эксплуатации.

Для однотипных объектов, имеющих одинаковое предназначение, технические характеристики и стоимость, предусмотрена возможность группового учета. В таком случае карта содержит записи обо всех объектах группы, внесенных позиционным способом.

Актуальность Приказа 352

Приказ Государственного комитета статистики Украины 352 был принят еще в 1995 году, его нормы остаются актуальными и сегодня. Именно он заложил основу системного и унифицированного подхода к ведению учетных документов, которые используются почти в каждом учреждении и организации Украины.

Приказ 352 "Об утверждении типовых форм первичного учета" был издан для установления единых правил документального оформления операций с основными средствами. Этот документ утвердил ряд типовых форм, применяемых предприятиями для ведения первичного бухгалтерского учета.

Среди таких форм особое место занимает инвентарная карточка учета основных средств (Форма 03-6), обеспечивающая ведение индивидуального или группового учета каждого объекта, относящегося к основным средствам. Ее применение позволяет стандартизировать процесс фиксации всех изменений, происходящих с имуществом предприятия – от приобретения и ввода в эксплуатацию до выбытия или списания.

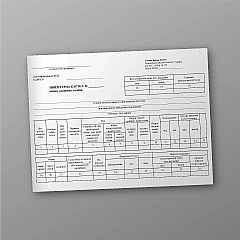

Инвентарная карточка учета основных средств по форме 03-6

Ведение инвентарных карт по форме 03-6 является очень важным практическим решением для любой организации. В этот документ внесены следующие пункты:

- Обеспечение полного контроля над каждым объектом основных средств. Карта фиксирует его состояние, местоположение, движение, ремонт, переоценку или модернизацию;

- Облегчает проведение инвентаризации – карта позволяет быстро сверить данные бухгалтерского учета с фактическим наличием основных средств;

- Обеспечивает вероятность бухгалтерского учета – внесенные данные карт используются при составлении отчетности и баланса;

- Контроль ответственности персонала – указывается материально ответственное лицо карты, что помогает определить, кто несет ответственность за сохранность активов;

- Упрощает внутренний аудит и проверки – инвентарная карточка является официальным доказательством ведения учета, утвержденным в соответствии с требованиями Приказа 352.

Требования к заполнению Формы 03-6

Согласно Приказу 352 Государственного комитета статистики Украины, инвентарная карточка учета основных средств заполняется на каждый объект отдельно или на группу однотипных объектов.

Она состоит из двух частей:

- Лицевая сторона содержит основные данные об объекте: инвентарный номер, наименование, год изготовления, дату ввода в эксплуатацию, первоначальную стоимость, норму амортизации, материально-ответственное лицо и т.д.

- Обратная сторона – используется для записи изменений, происходящих с основным средством в процессе его эксплуатации: переоценка, достройка, реконструкция, ремонт, перемещение, списание.

Карточки хранятся в бухгалтерии или у ответственного за учет основных средств работника. При выбытии объекта в карточке делается соответствующая отметка с указанием даты и документ-основания.

Применение Формы 03-6 в современных условиях

Несмотря на то, что с момента принятия Приказа 352 прошло много лет, Форма 03-6 продолжает активно использоваться на предприятиях разных отраслей. Она универсальна, удобна для заполнения и отвечает требованиям бухгалтерского учета.

Сегодня инвентарные карты могут вестись как в бумажном виде, так и в электронных системах. Программное обеспечение для бухгалтерского учета позволяет формировать электронные аналоги инвентарных карточек по форме 03-6, сохраняя их в базе данных и выгружая в формате, утвержденном Приказом 352.

Таким образом, классическая структура документа сочетается с современными цифровыми технологиями, что значительно упрощает ведение учета и снижает риск ошибок.

Официальный документ и его хранение

Инвентарная карточка учета основных средств является официальным бухгалтерским документом, подтверждающим факт наличия и использования объекта. Она должна сохраняться в течение установленного законом срока (обычно не менее 3-5 лет после списания объекта).

Руководитель предприятия должен обеспечить:

- наличие всех необходимых бланков формы 03-6;

- правильное заполнение карт;

- хранение документов в бухгалтерии или архиве;

- соответствие учета требованиям Приказа 352.

Где купить инвентарную карту учета основных средств (Форма 03-6)

Официально утвержденные бланки инвентарной карты учета основных средств (Форма 03-6) можно приобрести в специализированных магазинах или заказать онлайн. Надежным источником является интернет-магазин ukroblik.com.ua, где представлен широкий выбор бухгалтерских журналов и форм учетной документации, отвечающих требованиям действующего законодательства Украины.

Инвентарная карта учета основных средств (Форма 03-6) – это не только форма отчетности, а ключевой инструмент контроля и управления имуществом предприятия. Именно благодаря ей обеспечивается полная подлинность данных в бухгалтерском учете, упрощается инвентаризация и создаются условия для прозрачной финансовой отчетности.