Организация эффективного учета материалов в бюджетных учреждениях, одна из ключевых задач бухгалтерских служб. Это позволяет контролировать расходы, избегать недостач, а также обеспечить прозрачность использования бюджетных средств. Ведение учета проводится в соответствии с установленными нормативными документами и предусматривает использование специальных форм учетной документации.

Учет материалов в бюджетных учреждениях Приказ 130

Приказ Государственного казначейства Украины от 18.12.2000 № 130 «Об утверждении типовых форм учета и списания запасов бюджетных учреждений и инструкции об их составлении »был ключевым нормативным актом, который регламентировал ведение учета материальных запасов в бюджетных учреждениях. Этот приказ утверждал типовые формы учетных документов, в частности:treasury.gov.ua+7Законодательство Украины+7Бухгалтер Лига Закон+7

- Карточка количественно-суммового учета материалов (форма 3-7)

- Книга количественно-суммового учета материалов (форма 3-6)

- Книга количественно-суммового учета материалов в подразделениях (форма 3-6а)

Учет ведется на складах и в бухгалтерии учреждения. Важно, чтобы ответственное лицо (завскладом, кладовщик) ежедневно отражало движение материалов по утвержденным формам.

В бухгалтерии ведется книга количественно-суммового учета материалов (формы 3-6 или 3-6а), куда заносятся обобщенные данные на основании складских документов. Бухгалтеры контролируют правильность заполнения форм, соответствие данных, своевременность передачи информации и осуществляют периодическую инвентаризацию остатков. Эти формы были обязательными для использования в бюджетных учреждениях и обеспечивали унифицированный подход к учету и списания материальных запасов.

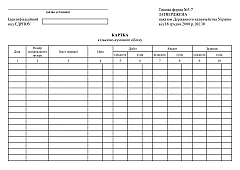

Карточка количественно-суммового учета форма 3-7 - это первичный бухгалтерский документ, используемый в бюджетных учреждениях для учета движения материальных ценностей. Она является основным инструментом на уровне склада или другого места хранения и позволяет отслеживать остатки, поступления и расходы материалов в количественном и суммовом выражении.

Эта форма ведется отдельно на каждую номенклатурную позицию - например, бумагу А4, ручки, медикаменты или хозяйственные товары. Каждый лист карточки посвящен одному виду материала, что обеспечивает точность учета и быстрый доступ к информации.

В карточке форма 3-7 фиксируются следующие данные:

- дата операции (поступления или выдачи);

- номер и дата сопроводительного документа (накладная, акт, требование);

- количество единиц;

- стоимость каждой партии;

- общая сумма;

- остаток после каждой операции.

Это позволяет в любой момент получить актуальные сведения о наличии материала и его стоимости. Карточка ведется вручную или автоматизировано - в зависимости от технического оснащения учреждения.

Карточки 3-7 хранятся в специальных папках или журналах и должны быть пронумерованы, прошнурованы и заверены подписью ответственного лица. Записи в карточке осуществляются ежедневно, сразу после осуществления хозяйственной операции. Ошибки исправляются по общепринятым правилам - зачеркиванием с подписью и датой.

Книга количественно-суммового учета материалов форма 3-6 - это учетный документ, применяемый в бюджетных учреждениях для систематизации информации о движении материальных ценностей. Она ведется на основании первичных документов (накладных, актов, карточек форма 3-7) и является основным источником данных для бухгалтерского учета.

Форма 3-6 предусматривает регистрацию данных в разрезе каждой номенклатурной единицы материалов: поступления, расходы, остатки - как в натуральном, так и в стоимостном выражении. Каждая страница книги обычно отводится под отдельную позицию (например, офисная бумага, хозяйственное мыло, канцелярские скрепки), что позволяет поддерживать упорядоченный и прозрачный учет.

Книга ведется вручную или в электронном виде в зависимости от особенностей учетной системы в учреждении. Ее оформляет бухгалтерия, отвечающая за достоверность и своевременность внесенных данных. Важно, чтобы все записи осуществлялись без ошибок, с четким соблюдением хронологического порядка.

Книга количественно-суммового учета форма 3-6а

Книга количественно-суммового учета материалов форма 3-6а - это учетный документ, который применяется в бюджетных учреждениях для ведения аналитического учета материальных запасов в упрощенной форме. В отличие от формы 3-6, книга 3-6а предназначена, как правило, для учреждений с меньшим объемом материальных операций или с менее сложной структурой хозяйственной деятельности.

Отдельное внимание стоит уделить форме 3-6а, которая предназначена для ведения учета материалов в структурных подразделениях учреждений. Она аналогична форме 3-6, но адаптирована для использования непосредственно в местах потребления материалов (например, в отделениях больниц, образовательных заведениях, общежитиях и т. п.).

Главная особенность формы 3-6а заключается в компактности и универсальности. Она позволяет вести учет сразу нескольких видов материалов в одной книге, что удобно для небольших учреждений, например - сельских школ, детсадов, амбулаторий, библиотек. Однако и здесь учитывается как количественный, так и стоимостный показатель движения каждой позиции.

Где приобрести учетную документацию?

Учет материалов в бюджетных учреждениях - это не просто формальность, а критически важная часть хозяйственной деятельности. Применение унифицированных форм, таких как форма 3-7, форма 3-6, форма 3-6а, помогает поддерживать порядок и обеспечить эффективное управление ресурсами.

Чтобы не тратить время на поиск необходимых форм в канцелярских магазинах, воспользуйтесь проверенным сервисом ukroblik.com.ua. Здесь вы найдете:

- Карточки количественно-суммового учета форма 3-7;

- Книги количественно-суммового учета форма 3-6 и 3-6а;

- другие учетные журналы, книги и бланки.

Все товары изготовлены в соответствии с требованиями государственных стандартов. Доступная доставка по всей Украине, гибкие цены, скидки при оптовых заказах.